配偶者の相続割合は? 法定相続分とは? 知っておきたい相続の基本

- 遺産を残す方

- 相続

- 配偶者

所沢市が公表している人口動態に関する統計資料によると、令和2年の所沢市内の死亡者数は3282人であり、前年よりも225人増加しています。人の死亡によって相続が開始しますので、所沢市内の相続も微増しているといえるでしょう。

被相続人(故人)に配偶者がいる場合には、配偶者は必ず相続人になります。ただし、配偶者の相続分は、他の相続人との関係によって異なってきますので、配偶者に多くの財産を残したいという場合には、他の相続人との関係も考慮したうえで対策を講じる必要があります。

今回は、配偶者が相続人になる場合の相続に関する基本的な知識について、ベリーベスト法律事務所 所沢オフィスの弁護士が解説します。

(参考:令和2年版統計書 2.人口(所沢市))

1、配偶者の法定相続分

配偶者が相続人になる場合には、配偶者の相続分はどのような割合になるのでしょうか。以下では、配偶者の法定相続分に関する基本的事項について説明します。

-

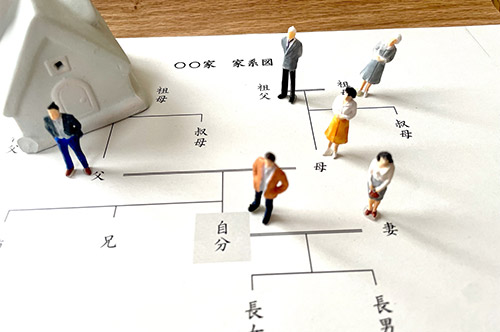

(1)相続順位についての考え方

配偶者の法定相続分を考えるにあたっては、誰が相続人になることができるのかという相続順位についての基本的な考え方を理解しておく必要があります。

被相続人の配偶者については、相続が発生した場合には必ず相続人になることができますが、配偶者以外の相続人については、法律上、相続人になることができる順位が決められており、先順位の相続人がいないときに限って相続人になることができます。

相続人については、以下のように順位が定められています。- 配偶者……常に相続人

- 被相続人の子ども……第1順位

- 被相続人の父母……第2順位

- 被相続人の兄弟姉妹……第3順位

たとえば、被相続人に子ども、父母、兄弟姉妹のいずれもいた場合には、配偶者と第1順位の子どもにのみ相続権が認められることになります。

そして、子どもが相続放棄をした場合には、第2順位の父母が相続人になり、父母が相続放棄をした場合には、第3順位の兄弟姉妹が相続人になるといったように、相続権が移っていくことになります。 -

(2)相続人の法定相続分

被相続人が死亡した場合に、配偶者がどの程度の遺産を相続できるかは、配偶者の他に誰が相続人になるかによって異なります。

① 相続人が配偶者と子どもの場合

相続人が配偶者と子どもであった場合には、配偶者が2分の1、子どもが2分の1の割合で遺産を相続することになります。子どもが数人いたとしても、配偶者の相続分は変わらず、子どもに割り当てられた相続分を子どもの人数で分けることになります。

② 相続人が配偶者と父母の場合

相続人が配偶者と父母であった場合には、配偶者が3分の2、父母が3分の1の割合で遺産を相続することになります。被相続人の父母が双方健在であるという場合には、父母に割り当てられた3分の1の相続分を父母で分けることになります。

③ 相続人が配偶者と兄弟姉妹の場合

相続人が配偶者と兄弟姉妹であった場合には、配偶者が4分の3、父母が4分の1の割合で遺産を相続することになります。兄弟姉妹が数人いたとしても、配偶者の相続分は変わらず、兄弟姉妹に割り当てられた相続分を兄弟姉妹の人数で按分することになります。

2、配偶者が亡くなっている場合はどうなる?

配偶者は、被相続人とも年齢が近いこともあり、被相続人よりも前に死亡してしまうということも少なくありません。配偶者が被相続人よりも前に死亡している場合には、配偶者以外の相続人で被相続人の遺産を分けることになります。

その場合には、上記のとおり、相続順位に従って、法定相続人が誰であるかを判断したうえで、先順位の相続人が遺産を相続することになります。

たとえば、被相続人の配偶者がすでに死亡しており、被相続人に3人の子どもがいた場合には、被相続人の遺産は、3人の子どもで分けることになります。この場合の法定相続分は、3分の1ずつとなります。

3、配偶者に全財産を相続させることは可能?

以下のような場合には、配偶者に全財産を相続させることが可能です。

-

(1)配偶者以外に相続人がいない場合

被相続人が死亡した時点で、配偶者以外に相続人がいないという場合には、配偶者が被相続人のすべての遺産を相続することになります。

たとえば、夫婦に子どもがおらず、被相続人の親が先に死亡しており、兄弟姉妹がいないまたはすでに死亡しているような場合には、配偶者がすべての遺産を相続することが可能です。

なお、この場合の配偶者とは、法律上の婚姻関係にある配偶者のことをいい、事実婚である内縁の配偶者は含まれませんので注意が必要です。 -

(2)配偶者以外のすべての相続人が相続放棄をした場合

被相続人が死亡した時点で、配偶者以外に相続人がいたとしても、配偶者以外の相続人が全員相続放棄をした場合には、配偶者が被相続人のすべての遺産を相続することになります。

-

(3)配偶者に全財産を相続させる旨の遺言書を作成した場合

被相続人が遺言書を作成していた場合には、相続人による遺産分割協議よりも遺言書が基本的に優先となりますので、遺言書の内容に従って遺産を分けることになります。

そのため、被相続人が生前に遺言書を作成しており、当該遺言書において、「配偶者にすべての遺産を相続させる」という内容を記載していた場合には、配偶者以外に相続人がいたとしても、配偶者がすべての遺産を相続することができます。

もっとも、他の相続人には遺留分という法律上保障されている最低限度の遺産の取得割合があります。そのため、遺留分を侵害された相続人から遺留分侵害額請求をされる可能性があります。

配偶者に遺留分侵害額請求に対応しなければならないという負担をかけることのないように、遺言書を作成する場合には、他の相続人の遺留分に配慮した内容にしておくことが大切です。 -

(4)遺産分割協議によって配偶者がすべての遺産を相続する場合

遺産分割協議では、基本的には法定相続分に応じて遺産を分けることになりますが、相続人全員の同意がある場合には、法定相続分とは異なる遺産分割も可能です。

そのため、相続人である配偶者が他の相続人と協議をしたうえで、配偶者がすべての遺産を相続するという内容の遺産分割協議を成立させることも可能です。

ただし、他の相続人全員の同意を得ることが条件となりますので、一人でも反対している相続人がいる場合には、この方法をとることはできません。少しでも多く配偶者に遺産を渡したいと考えるのであれば、遺留分にも考慮しつつ、遺言書を作成しておくようにしましょう。

4、相続が発生したときに配偶者が知っておきたいこと

相続が発生した場合には、配偶者であることによって、以下のようなメリットを受けることができます。

-

(1)相続税における配偶者控除

相続財産の総額が相続税の基礎控除を上回る場合には、相続財産の総額から基礎控除額を差し引いた金額に対して相続税が課税されることになります。

相続税に対する税金対策として、配偶者には、今後の生活保障の観点から配偶者控除という制度が適用されます。配偶者控除とは、配偶者が相続することになった相続財産のうち、課税対象となるものが1億6000万円までであれば相続税が課税されないという制度です。また、相続財産が1億6000万円を超えていたとしても配偶者の法定相続分までであれば相続税が課税されることはありません。

そのため、配偶者控除を利用することによって、ほとんどのケースで配偶者は相続税額の負担をゼロにすることが期待できるでしょう。 -

(2)遺産分割における配偶者居住権

配偶者居住権とは、残された配偶者が被相続人の所有していた建物に無償で居住することができる権利です。配偶者居住権は、民法改正によって新たに設けられた制度であり、令和2年4月1日以降に発生した相続から認められる権利です。

改正前民法のもとでは、配偶者が引き続き相続財産である建物に居住したいと考える場合には、遺産分割協議などで相続財産である建物の所有権を取得する必要がありました。

しかし、不動産は評価額が高額になる傾向にありますので、配偶者が建物を取得することによって生活に必要となる現金や預貯金を相続することができないという事態に陥ることも少なくありませんでした。

配偶者居住権は、建物の所有権に比べて低い評価額になりますので、建物に居住しながら生活に必要となる現金や預貯金なども取得することが可能です。建物の所有権は他の相続人が取得し、配偶者が配偶者居住家を取得することによって、配偶者の生活リスクを軽減しながら遺産分割を進めることができます。

5、まとめ

配偶者は、必ず相続人になることができ、他の相続人よりも多くの相続分が認められています。また、相続税の配偶者控除や配偶者居住権などが認められており、配偶者は相続において他の相続人よりも優遇されています。

一方で配偶者以外の法定相続人にも遺産を受け取る権利があります。配偶者に対してより多くの財産を残したい場合、生前に遺言書を作成するという方法が有効ですが、その際には相続人同士で「争続」にならないよう配慮ことが重要です。適切な遺言書作成のために、実績あるベリーベスト法律事務所 所沢オフィスまで、まずはご相談ください。

- この記事は公開日時点の法律をもとに執筆しています

- |<

- 前

- 次

- >|